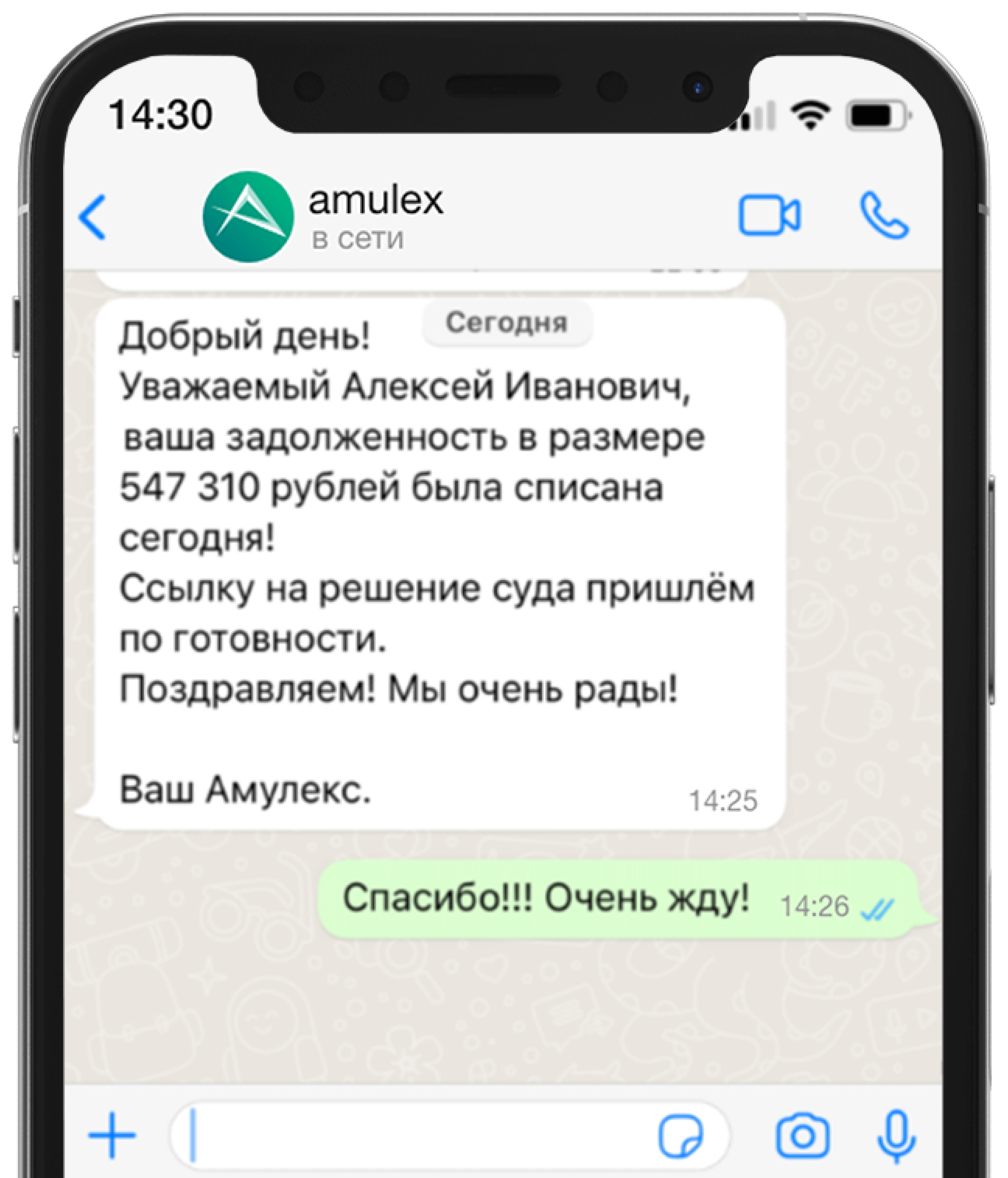

Мы помогли списать уже более 2,5 миллиарда рублей!

Банкротство физических лиц под ключ

От юридического сервиса с федеральным покрытием. Работаем с 2010 года. Более 3 млн. клиентов.

{kind=link}

100% поданных нами дел на 25.04.24 завершены успешно.

Мы не заключим с Вами договор на проведение процедуры банкротства, если не уверены, что сможем помочь.

На связи 24/7 по всей России

Отвечаем круглосуточно во всех мессенджерах (WhatsApp, Viber, Telegram), приложении и соц. сетях.

Федеральное покрытие уже более 12 лет

На текущий момент мы крупнейшая в России система круглосуточной правовой поддержки.

Разбираемся не только в банкротстве

В первую очередь мы - первоклассный юридический сервис, а не простая фирма по банкротству физ.лиц. К каждому клиенту подходим комплексно, помогая сохранить максимум имущества. При необходимости, в делах наших клиентов участвуют коллеги из других практик (имущественное право, земельное право и др.).

Есть вопросы? Звоните или пишите нам круглосуточно:

+7 800 505-11-74Видеоотзывы наших клиентов

Оставить все как есть

- Удержание 50% с заработной платы и арест счетов

- Ограничение выезда за пределы России

- Судебные приставы вправе наведываться на работу

- Запрет на оформление новых кредитов

- Бесконечные звонки и приходы домой от коллекторов

- Уголовная ответственность за неуплату кредита

Банкротство физических лиц

- Освобождение от уплаты кредитов, долгов, штрафов

- Снятие ограничений на выезд за границу

- Банкротство не влияет на трудоустройство

- Возможность оформления новых кредитов

- Вас перестают беспокоить банки, коллекторы и приставы

- Единственный законный шанс начать жизнь с чистого листа

При заключении договора с нами, мы гарантируем

Прозрачность

Простоту

Спокойствие

Защищенность

Первые три месяца Вы не платите за наши услуги.

В том числе, Вы уже не платите кредиты и Вас не беспокоят коллекторы.

Как мы работаем

Консультируем и анализируем Вашу ситуацию бесплатно.

Если мы можем вам помочь, то заключаем договор.

Вам предоставляется личный менеджер, который будет с Вами всегда на связи!

Подготавливаем все необходимые документы для суда. Берем на себя коллекторов и кредиторов.

Защищаем Ваши интересы в арбитражном суде.

Процедура завершена! Долги списаны!

Услуги и цены

|

Консультация юриста по Банкротству физических лиц

|

Бесплатно |

|

Банкротство физических лиц «под ключ»

|

от 9000 руб./мес |

|

Антиколлектор (при заключении договора на банкротство)

|

Бесплатно |

|

Реструктуризация долгов

|

от 9000 руб./мес |

|

Сопровождение банкротства через МФЦ «под ключ»

|

от 10000 руб./мес |

|

Проверка, подходите ли вы под банкротство через МФЦ

|

15000 руб. |

|

Подготовка к процедуре внесудебного банкротства через МФЦ

|

15000 руб. |

|

Анализ сделок за три года

|

15000 руб. |

|

Банкротство ИП под ключ

|

от 12000 руб./мес |

Цены на услуги юриста по банкротству физических лиц «под ключ» начинаются от 9000 рублей в месяц. Перед подписанием договора мы проводим бесплатную консультацию, на которой индивидуально разбираем ситуацию гражданина-должника. Если мы взялись за ваше дело – положитесь на наших кредитных юристов и мы сделаем все для успешного списания долгов по 127-ФЗ. Оставьте заявку и проверьте сами.

Пройдите тест за 1 мин. и получите полный расчет стоимости:

Примеры выигранных дел

Отвечаем за свои слова.

Сергей Владимирович Ч.

Мария Юрьевна К.

Айна Эскендеровна Г.

Оставьте заявку, мы перезвоним в течение 5 минут:

Часто задаваемые вопросы

С помощью процедуры банкротства физических лиц можно освободиться от:

- кредитов в банках, МФО, кредитных кооперативах;

- долгов частным кредиторам по распискам и договорам займа;

- долгов по коммунальным услугам;

- просроченных налогов, штрафов и сборов.

- штрафов за совершенные преступления, в том числе уголовные. Пример: Решение Арбитражного суда Чувашской Республики - Чувашии по делу № А79-4079/2019 об организации азартных игр.

Вы можете не вносить ежемесячные платежи сразу после заключения договора на процедуру банкротства. Коллекторов и кредиторов мы берем на себя.

Все зависит от той компании, которая будет сопровождать и готовить процедуру банкротства для вас.

Важно ничего не скрывать от юристов, анализирующих ваши документы. Первая консультация по банкротству физического лица в нашей компании бесплатна. Во время первичной консультации наши специалисты подробно узнают все необходимые детали, и заключают договор только с теми клиентами, кому реально списать кредиты и другие долги.

Ежедневно мы проводим процедуру банкротства в более чем 40 регионах России. У наших экспертов огромный опыт и большое количество информации по текущей судебной практике в стране.

Если мы понимаем, что помочь не реально - мы не заключим договор на банкротство, но предложим другие варианты решения проблемы.

Нет, даже наоборот, официальное трудоустройство - хороший признак добросовестности должника перед судом.

Если вы потеряли работу и из-за этого хотите объявить себя банкротом, то нужно встать на учет в центр занятости населения. Это покажет суду, что вы добросовестно пытаетесь найти новую работу, чтобы рассчитаться с долгами.

Могут, но только в редких случаях:

- Площадь квартиры значительно превышает нормы жилья, установленные в регионе из расчета на каждого члена семьи.То есть, квартира слишком большая для семьи должника. В среднем по России норма на одного человека составляет 33 кв.м., на двух – 42 кв.м., на каждого последующего + 18 кв.м. Точные нормы устанавливаются законодательством регионов.

- Квартира куплена в период, когда долги уже были взысканы через суд. То есть, должник выбрал потратить деньги на покупку квартиры, а не на погашение задолженности. Здесь решение суда будет зависеть от стоимости жилья и его размеров.

Владельцам среднестатистического российского жилья в пределах нормы можно за него не волноваться. Оно по-прежнему защищено исполнительским иммунитетом.

Автомобиль сохранить можно в следующих случаях:

- Если вы в браке, но был заключен брачный договор с раздельным режимом собственности; авто приобретено до брака, подарено по дарственной или куплено на деньги, полученные в дар.

- Если автомобиль является средством заработка.

- Если должник является инвалидом, или имеет ребенка с инвалидностью на воспитании.

В остальных ситуациях, если машина официально оформлена на должника, то она будет продана на торгах в процессе реализации имущества. Деньги с продажи будут перечислены кредиторам.

Как правило, точно можно сохранить личные вещи, посуду, бытовую технику, мебель, домашних животных и все, что не используется для получения дохода. Каждая ситуация индивидуальна, поэтому очень важно все рассказывать юристу, который ведет вашу процедуру.

В счет погашения долгов, могут быть проданы: недвижимость и доли в ней (кроме единственного жилья, не обремененного залогом), земельные участки и транспортные средства.

Если вы заключаете договор с Амулекс, то важно помнить что в нашем сервисе есть юристы по всем областям права. При необходимости, мы подключаем юристов и адвокатов из других практик, и делаем все, чтобы процедура банкротства прошла максимально выгодно для клиента.

Безусловно – да. Законодательного запрета нет. Вам просто необходимо будет в течении 5 лет сообщать банкам о том, что вы завершили процедуру банкротства. По итогу проведения процедуры вы считаетесь человеком, который ответственно подошел к своим финансовым обязательствам и привел их в порядок.

Да, можно. Процедура банкротства никак не влияет и не может влиять на возможность выезда за границу. Блокировать выезд могут приставы, по исполнительному производству, или суды, по требованию кредиторов. Но в отношении должников это происходит крайне редко.

Несмотря на это, покидать границы может все-таки не рекомендоваться в таких случаях как частые выезды в отпуск. Придется доказать суду, откуда деньги на путешествие, иначе могут призвать недобросовестным должником.

После подписания договора мы берем звонки коллекторов на себя. Клиентам мы выдаем памятки и инструменты по взаимодействию с ними.

Стоимость зависит от количества кредиторов, займов и объема работы, которую необходимо проделать компании.

Средняя стоимость договора – 160 000 руб. под ключ, без дополнительных платежей. Вы заплатите именно ту сумму, которую мы оговорим изначально и пропишем в договоре.

Для каждого клиента мы организуем индивидуальную и гибкую рассрочку от 9 000 руб. в месяц. Платежи, которые вы будете вносить первые три месяца идут на оплату госпошлины и иных обязательных расходов. За услуги amulex.ru вы платите только с 4го месяца работы.

Если интересно, можете перейти в калькулятор и посчитать, выгодно ли банкротство именно вам.

Да, ведь юридические услуги сервиса amulex.ru доступны по всей стране, круглосуточно, в каждом городе России.

Мы уже более 13 лет оказываем дистанционную правовую поддержку населению по любым юридическим вопросам по защищенным каналам связи. Если Вам необходимо посещения офиса и личная встреча с юристом – позвоните нам, и мы точно сможем ее организовать в городах, где у нас есть представительства.

Мы уже более 13 лет оказываем дистанционную правовую поддержку населению по любым юридическим вопросам по защищенным каналам связи. Если Вам необходимо посещения офиса и личная встреча с юристом – позвоните нам, и мы точно сможем ее организовать в городах, где у нас есть представительства.

Есть вопросы? Звоните или пишите нам круглосуточно:

+7 800 505-11-74Способы оплаты и адреса офисов

Наши услуги можно оплатить любым удобным способом:

01

Наличными в офисах компании.

02

Банковским переводом

03

Банковской картой

Реквизиты для оплаты

ГОРОД МОСКВА ПЕРЕУЛОК МАЛЫЙ СУХАРЕВСКИЙ 9 СТР.1 ОФ36 ОГРН 1107746913064

ИНН / КПП 7702745920 / 770201001

ГОРОД МОСКВА ПЕРЕУЛОК МАЛЫЙ СУХАРЕВСКИЙ 9 СТР.1 ОФ36

ОГРН 1107746913064

ИНН / КПП 7702745920 / 770201001

ИНН / КПП 7702745920 / 770201001

ГОРОД МОСКВА ПЕРЕУЛОК МАЛЫЙ СУХАРЕВСКИЙ 9 СТР.1 ОФ36

ОГРН 1107746913064

ИНН / КПП 7702745920 / 770201001